부동산 대책으로 임대사업자는 자꾸 설 자리를 잃어가고 있습니다.

임대사업자의 혜택은 가벼워지고, 의무는 자꾸 무거워지고 있습니다.

얼마전 바쁜 와중 시간을 쪼개어 겨우겨우 임대주택 부기등기를 완료하였고,

최근에는 현재 세입자와 재계약을 진행했습니다.

임대사업자의 경우 부기등기 외에도 전세보증보험을 의무가입해야 하는 규정이 생겼습니다.

준비해야할 서류가 많아보이고 복잡해보입니다. 문의를 위해 HUG 에 전화를 해도 연결이 잘 되지 않네요.

아마도 정부에서는 뭐든 자꾸 어렵게 만들고, 문턱을 높여 임대사업자를 줄이려고 하나봅니다.

갑자기 요건이 안된다며, 임대사업자 자격을 박탈하는 것은 아닌지 상상해봅니다.

소름이 돋습니다. 주택수가 늘어난다는 것은 기존에 받았던 여러가지 대출 (현재 1주택자로 전세대출을 받아놓은 상태인데, 주택수가 늘면 전세자금대출이 안됩니다.) 이 안되므로 갑작스런 상환 압박에 처해집니다. 상상조차 할 수 싫은 상황입니다. 그래서 왠만해서는 전세보증보험을 안들게끔 전세보증금을 맞춰보려고 합니다. 어차피 제가 가진 임대주택은 30년 이상된 매우 낡은 주택으로 전세보증금이 크지 않습니다.

전세보증금이 주택가격의 60% 미만이면 보증보험을 의무적으로 가입안해도 됩니다. 게다가 전세보증보험을 위해 내는 보험금의 1/4 을 세입자가 부담해야하기 때문에, 세입자 입장에서도 (경우에 따라) 전세보증보험을 안하는 것이 유리할 수 있습니다.

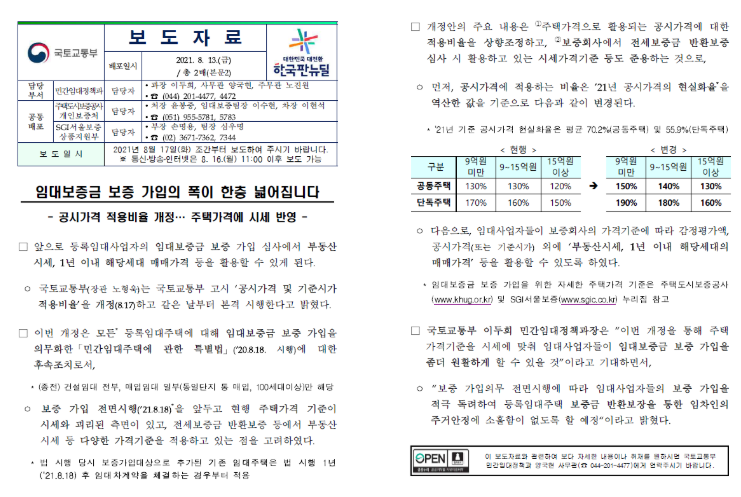

2021년 8월 13일 국토교통부 보도자료가 나옵니다.

제 경우를 토대로 정리해보면, 9억 미만 공동주택의 경우 공시가격의 150% 를 주택가격으로 인정해주겠다는 내용입니다. (기존 계산은 130% 까지만 인정을 해주었습니다.) 즉, 전세보증금이 공시가격의 150% 의 60% 미만이면 전세보증보험 의무가입 대상자가 아닙니다. 이러한 사항을 세입자 분께 이야기를 드렸고, 전세금을 그대로 동결하는 조건으로 보증보험 가입을 안하기로 했습니다.

그렇다면, 저는 무슨 서류를 준비해야 할까요?

확실히 하기 위해 국민 신문고에 민원을 적어보았고, 최근에 민원 답변을 확인하여 공유합니다.

(저와 비슷한 고민을 하는 분이 많을 것으로 생각합니다.)

결론부터 말씀드리면, 임대차계약 신고시 표준임대차 계약서, 일부가입 임차인 동의서, 확정일자 및 전세권설정 서류를 첨부해야 한다는 답변을 받았습니다.

“보증일부가입에 대한 임차인 동의서”가 중요한데, 이는 렌트홈에 가면 다운받을 수 있습니다.

끝.